⚖️ NOTA EDITORIAL — Este artigo descreve fatos estabelecidos pelas autoridades judiciais e policiais brasileiras, bem como reportagens de veículos como Reuters, Bloomberg, O Globo e G1. Todas as acusações são ao estado de suspeita ou investigação, salvo condenações transitadas em julgado expressamente indicadas.

Um homem, um banco, uma promessa irresistível

Em 2018, Daniel Vorcaro — empresário paulistano conhecido nos círculos financeiros — adquiriu uma instituição financeira privada quase desconhecida e a rebatizou de Banco Master.

Sua estratégia era simples e poderosa: atrair a poupança dos brasileiros com taxas de juros acima do mercado — chegando a 150% do CDI — usando como argumento de segurança a cobertura do FGC.

Imagine que todos os bancos pagam 10% ao ano. O Banco Master pagava 14%. É como uma pizzaria que vende pizza pela metade do preço: a fila é enorme, mas alguém vai pagar a diferença no final.

Em seis anos, o Banco Master passou de banco desconhecido a uma das maiores captações de CDB do país — com 1,6 milhão de investidores e R$ 41 bilhões em créditos declarados.

“Uma taxa de 150% do CDI não é um presente. É o preço de um risco que o investidor não conhecia.”

Como o esquema funcionava: dois circuitos, uma lógica

Segundo as investigações da Polícia Federal e reportagens de O Globo, Reuters e G1, o Banco Master operava através de dois esquemas paralelos para sustentar os pagamentos de juros elevados.

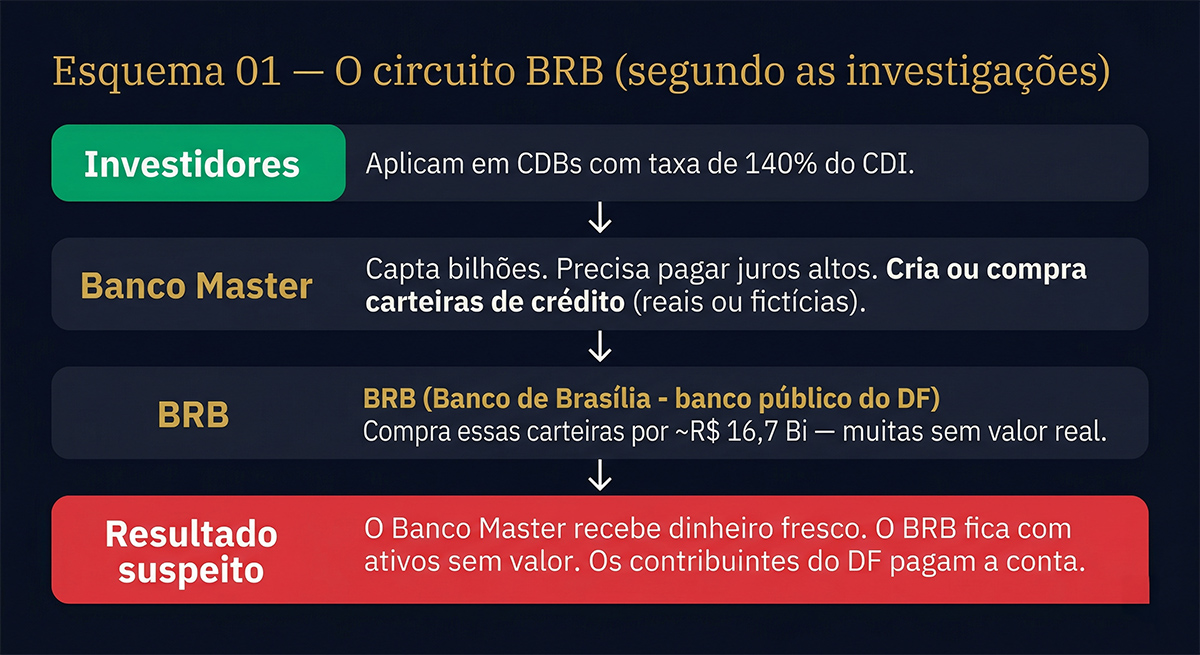

Esquema 1 — Vender créditos (às vezes fictícios) para um banco público

O Banco Master comprava carteiras de crédito de terceiros e as vendia ao BRB (Banco de Brasília), gerando caixa imediato. O problema: parte dessas carteiras era de créditos fictícios.

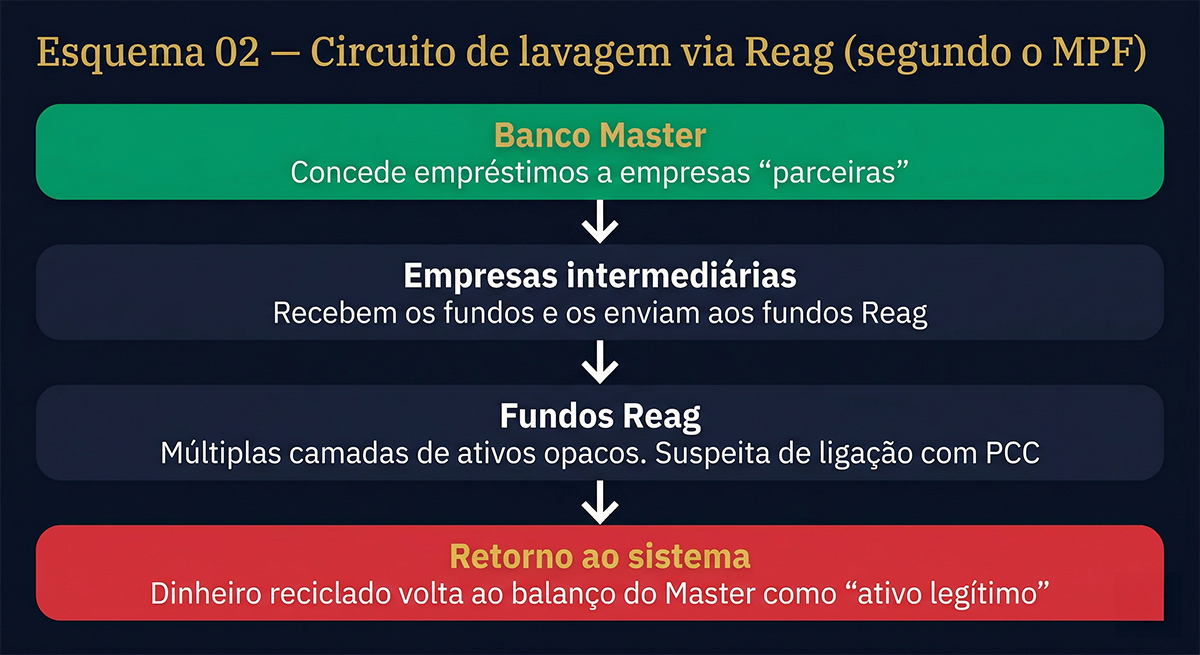

Esquema 2 — Lavagem em camadas via fundos de investimento

O Banco Master concedia empréstimos a empresas parceiras, que enviavam os recursos a fundos geridos pela Reag Gestora. Dentro desses fundos, o dinheiro circulava por múltiplas camadas antes de retornar ao balanço do banco como “ativo legítimo”.

Imagine que você enche uma banheira com água suja, passa por vários filtros — e a água sai “limpa” do outro lado. Cada filtro é uma empresa ou fundo intermediário.

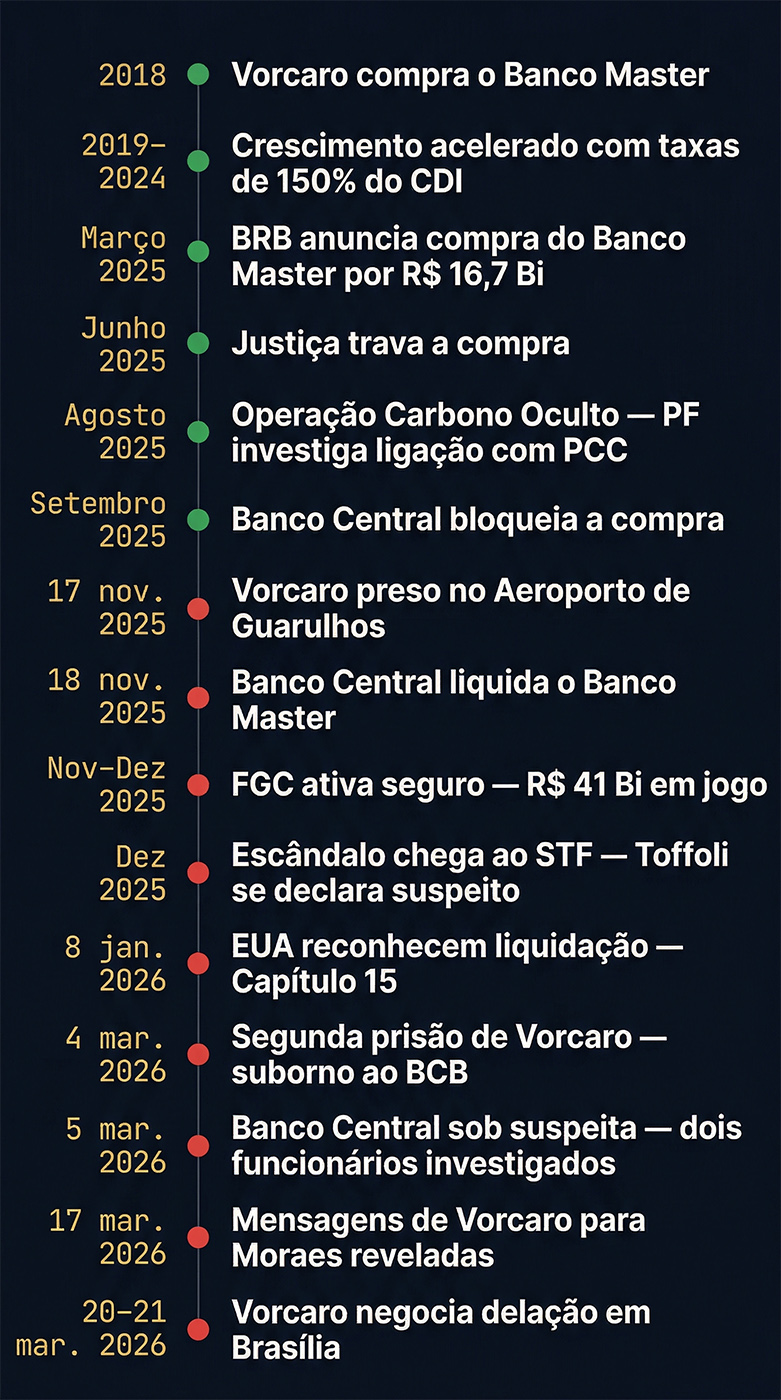

A cronologia completa: de 2018 a hoje

Os atores: quem é quem neste escândalo?

O que diferencia o caso Banco Master de uma fraude comum é a sua extensão institucional — do crime organizado ao Supremo Tribunal Federal.

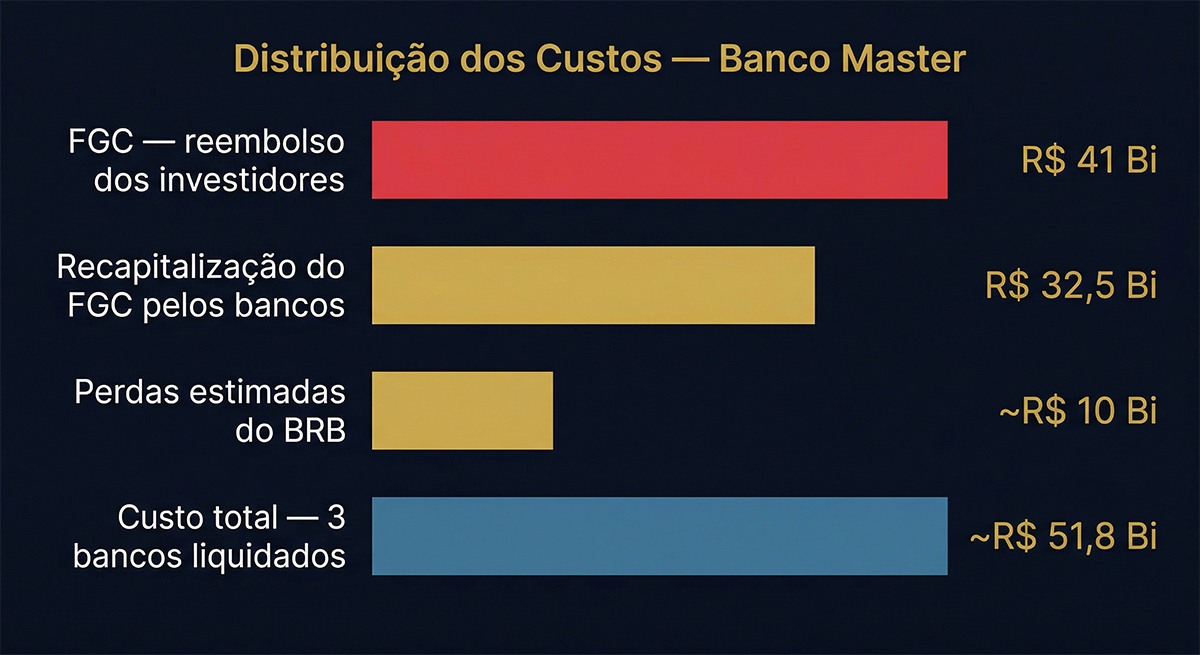

Quanto custou? Quem paga a conta?

O colapso do Banco Master não é só um escândalo judicial. É uma crise financeira com custos concretos — e alguém vai pagar.

Onde estamos em 21 de março de 2026?

O caso entrou em sua fase mais politicamente explosiva. Aqui está o estado exato de cada frente aberta.

Perguntas frequentes — sem jargão

CDB (Certificado de Depósito Bancário) é um produto simples: você empresta dinheiro para um banco e ele te paga juros. O Banco Master pagava taxas de 130% a 150% do CDI — bem acima da média. Com o FGC garantindo até R$ 250 mil, parecia um investimento sem risco.

O FGC é o seguro dos investimentos. Reembolsa até R$ 250 mil por CPF por instituição em caso de falência. O problema: o FGC foi criado para cobrir falências pontuais — não um colapso de R$ 41 bilhões simultâneo.

O Banco Master declarava ter emprestado dinheiro para empresas. Esses empréstimos geravam ativos contábeis. Segundo as investigações, parte dessas carteiras era fictícia — os empréstimos nunca foram feitos, ou foram feitos para empresas de fachada.

É um acordo judicial onde um réu entrega informações inéditas para os investigadores em troca de redução de pena. A delação de Vorcaro é considerada potencialmente explosiva por envolver figuras dos dois lados do espectro político.

O BCB é o fiscal dos bancos — deveria ter detectado as irregularidades. Alertas internos foram ignorados. Dois altos funcionários são suspeitos de ter recebido vantagens para não agir.

Figuras dos dois grandes campos políticos brasileiros foram tocadas pelo escândalo. Se a delação de Vorcaro se concretizar antes das eleições, pode mudar o cenário de forma imprevisível.

O que esse escândalo revela sobre o sistema

Além da fraude em si, o caso Banco Master expõe falhas estruturais que vão muito além de um banqueiro desonesto.

O investidor invisível — o risco que ninguém explicou

Milhões de brasileiros compraram CDBs do Banco Master por plataformas digitais sem entender o risco real. A promessa do FGC mascarava a fragilidade do emissor.

O FGC não é um escudo ilimitado

A garantia de R$ 250 mil funciona — mas pressupõe falências raras e isoladas. Um colapso sistêmico de R$ 41 bilhões excede a capacidade original do fundo.

A captura regulatória é real

O Banco Central deveria ter detectado as irregularidades. Alertas foram ignorados. Isso levanta questões sobre a independência do regulador.

O crime organizado dentro do sistema financeiro formal

A suspeita de ligação entre a gestora Reag e o PCC — se confirmada — representaria uma infiltração do crime organizado no coração do sistema financeiro brasileiro.

Nenhum campo político sai limpo

Figuras ligadas a Bolsonaro e a Lula foram tocadas pelo escândalo. O caso Banco Master é, acima de tudo, um espelho das fragilidades institucionais do Brasil contemporâneo.

Se a delação de Vorcaro se concretizar, o caso Banco Master pode tornar-se para o Brasil o que o caso Enron foi para os EUA — uma ruptura de paradigma na regulação financeira.