O Tesouro Direto é um programa do governo federal que permite a qualquer pessoa física comprar títulos públicos pela internet. Na prática, portanto, quando você investe no Tesouro Direto, está emprestando dinheiro para o governo brasileiro e, em troca, ele paga juros.

Dessa forma, trata-se de uma das formas mais seguras de investimento no país. Para o governo deixar de pagar, ele teria que decretar calote da dívida interna — algo que, de fato, nunca aconteceu no Brasil.

📊 Número do Dia — R$ 30: menor valor para começar a investir no Tesouro Direto

Os três tipos principais de títulos

Tesouro Selic: rende a taxa Selic todo dia. Por isso, é ideal para reserva de emergência, pois você pode sacar o dinheiro a qualquer dia sem perder nada. Com a Selic a 15% ao ano, cada R$ 1.000 vira cerca de R$ 1.012 por mês.

Tesouro IPCA+: por outro lado, paga a inflação (IPCA) mais um juro real fixo. Assim, protege seu dinheiro da inflação no longo prazo. É ideal para objetivos de 5 a 30 anos, como aposentadoria ou casa própria.

Tesouro Prefixado: em contrapartida, oferece taxa fixa definida na compra. É uma boa opção quando você acredita que os juros vão cair no futuro.

Como comprar títulos do Tesouro Direto

O processo é simples e totalmente digital:

1. Primeiramente, abra conta em qualquer corretora ou banco habilitado (XP, BTG, Rico, NuInvest, entre outros)

2. Em seguida, transfira o valor desejado para sua conta na corretora

3. Logo após, acesse a área do Tesouro Direto dentro da plataforma da corretora

4. Finalmente, escolha o título e faça a compra

Com apenas R$ 30 você já consegue começar a investir. Além disso, seus títulos ficam guardados na B3 (a bolsa de valores), não na corretora. Ou seja, é como ter seu dinheiro no cofre do banco, não na gaveta do gerente — mesmo se a corretora quebrar, por conseguinte, seu investimento está seguro.

Impostos e taxas do Tesouro Direto

O governo cobra imposto sobre o lucro: 22,5% se você sacar antes de 6 meses, diminuindo até 15% se deixar mais de 2 anos. Portanto, quanto mais tempo deixar, menos imposto paga.

Há também o IOF (Imposto sobre Operações Financeiras) para resgates nos primeiros 30 dias. No entanto, a maioria das corretoras não cobra taxa de custódia para o Tesouro Direto.

Por que isso importa

Com a Selic a 15% ao ano, cada R$ 1.000 no Tesouro Selic vira cerca de R$ 1.012 por mês — ou seja, mais que a maioria dos CDBs de bancos médios e muito acima da poupança.

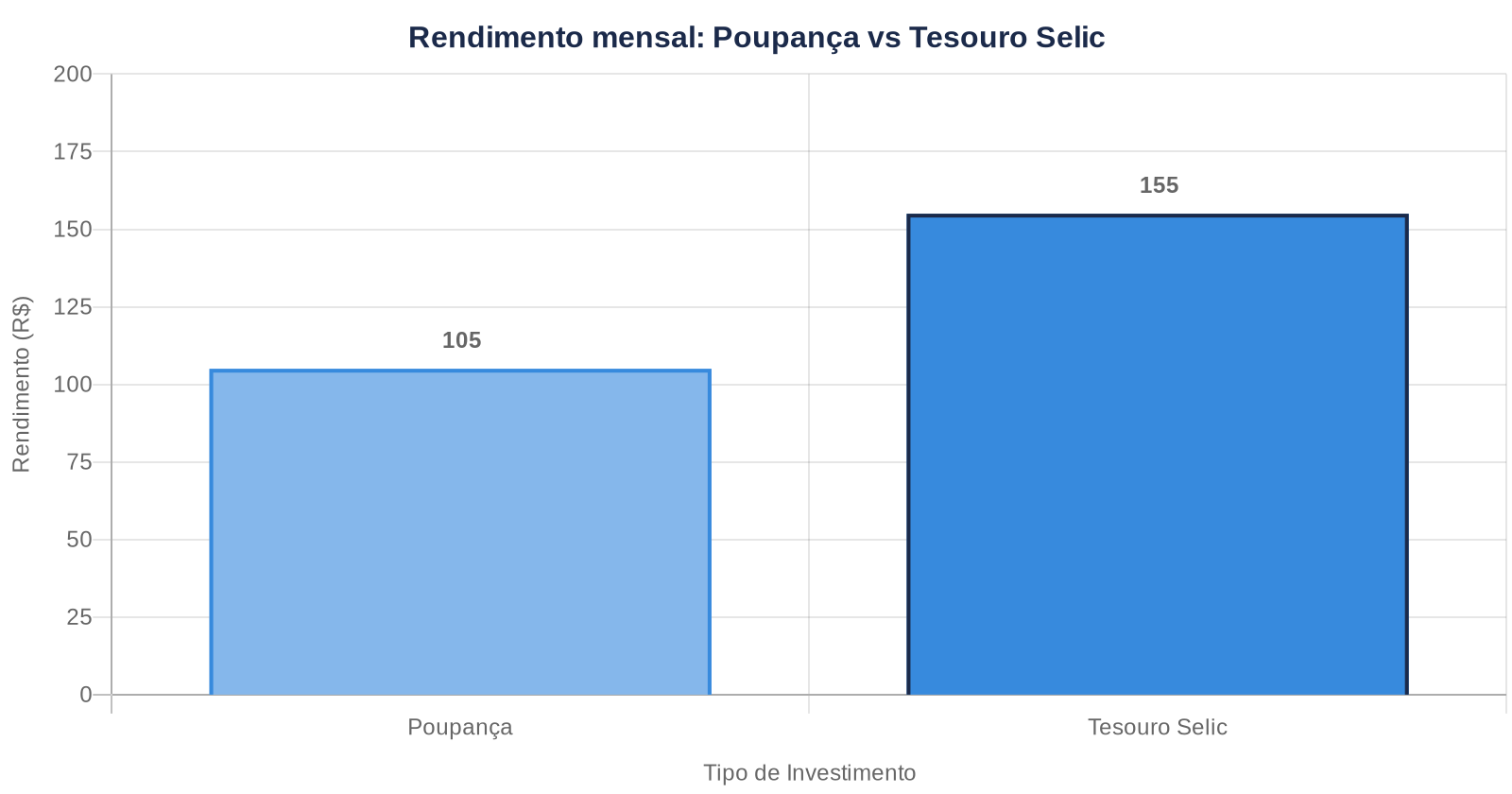

Para quem ainda mantém dinheiro na poupança, por exemplo, a diferença é clara: a cada R$ 10.000, a poupança rende cerca de R$ 105 por mês, enquanto o Tesouro Selic rende R$ 155. São, portanto, R$ 50 a mais por mês, sem abrir mão da segurança e liquidez.