O Brasil enfrenta uma tempestade perfeita no crédito às famílias: a taxa Selic (o juro básico que o governo usa para controlar a inflação) está em 14,5% ao ano, enquanto o spread bancário — a diferença entre o que os bancos pagam para captar dinheiro e o que cobram nos empréstimos — alcançou 34,6 pontos percentuais em março. Para contextualizar: o Banco Mundial calcula um spread médio mundial de apenas 6 pontos percentuais. É como se, ao pegar um empréstimo, o brasileiro pagasse quase seis vezes mais de margem ao banco do que a média global.

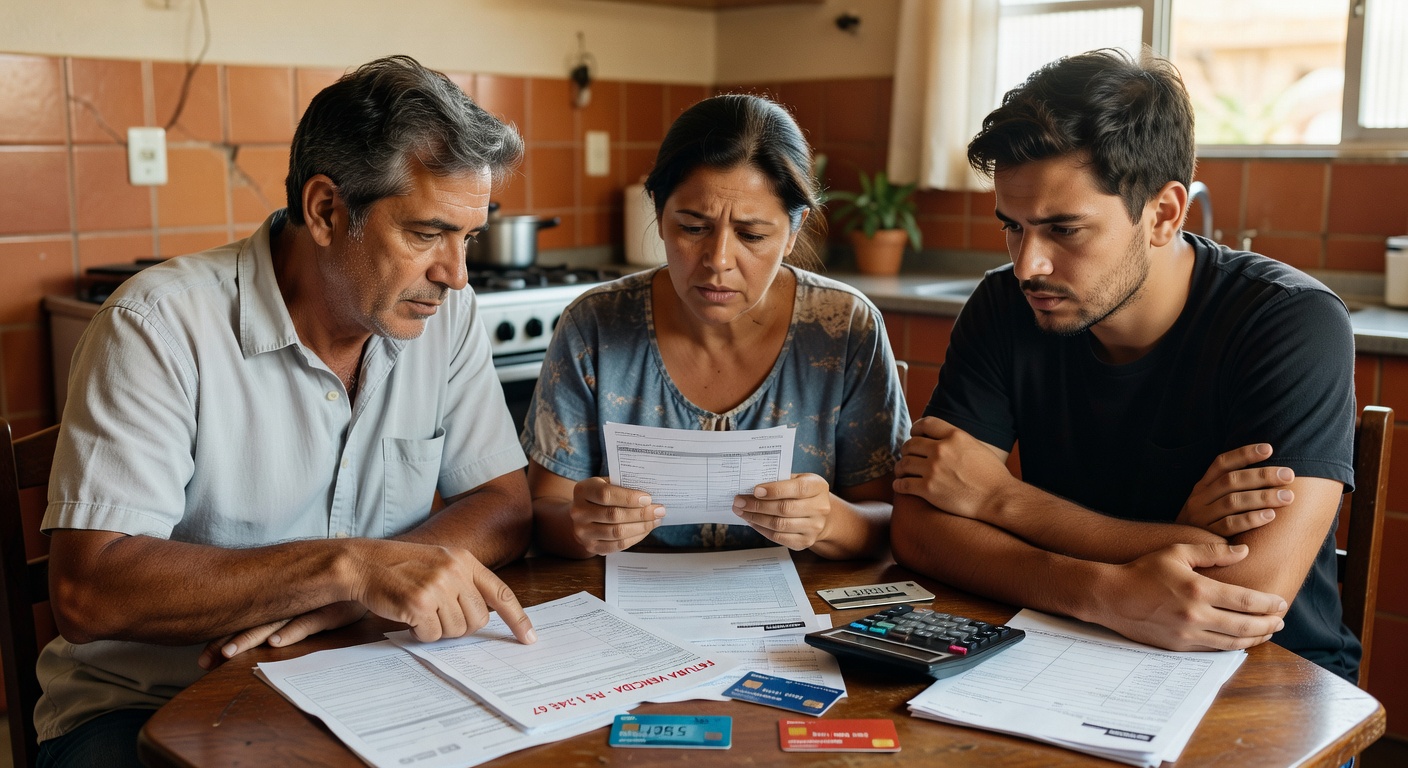

Segundo dados da CNC, 80% das famílias brasileiras estão endividadas em abril, novo recorde histórico. Entre as famílias que ganham até três salários mínimos, o endividamento chega a 83,6%, e a inadimplência (contas em atraso) atinge 38,2%. A professora de economia da UnB, Maria Lourdes Mollo, explica que “os juros dos empréstimos estão muito altos” e têm “relação direta com o endividamento das pessoas”, agravado pela precarização do trabalho.

O Brasil no topo dos rankings de juros

O país ocupa a segunda posição mundial em taxa de juros real (descontada a inflação), com 9,3%, atrás apenas da Rússia (9,6%), país em guerra. O México, terceiro colocado, tem juro real de 5%. Segundo ranking da World Open Data, o Brasil lidera globalmente em spread bancário, à frente de República Tcheca, Sudão do Sul e Angola.

Na ponta, os bancos cobram das famílias uma taxa média de 61% ao ano, segundo o Banco Central. Para empresas, a taxa média cai para 24% — uma diferença que revela como o crédito à pessoa física é especialmente caro no Brasil. O rotativo do cartão de crédito, modalidade mais cara, pode ultrapassar 400% ao ano, funcionando como uma armadilha para quem não consegue pagar a fatura integral.

Por que o spread é tão alto?

A professora Juliane Furno, da UFF, aponta um círculo vicioso: “O spread é elevado, segundo os bancos, porque a inadimplência é muito alta. Só que posso também dizer que a inadimplência é alta porque os juros são altos.” Imagine uma família que, ao atrasar uma conta, vê os juros dispararem — para pagar a primeira dívida, busca outro empréstimo, criando uma bola de neve. Maria Mello de Malta, da UFRJ, reforça que “quando a taxa Selic está alta, todas as outras estão sempre mais altas”.

A resposta do governo

Diante desse cenário, o governo federal lançou o Novo Desenrola Brasil, programa de 90 dias que oferece descontos de até 90%, juros reduzidos e uso do FGTS (Fundo de Garantia do Tempo de Serviço, uma poupança obrigatória do trabalhador) para abater dívidas. A iniciativa busca ajudar famílias, estudantes e pequenos empreendedores a renegociar débitos e recuperar acesso ao crédito.

📊 Número do Dia

80% — das famílias brasileiras estão endividadas em abril de 2026, recorde histórico pelo quarto mês consecutivo

Por que isso importa

Para o cidadão, juros altos significam orçamento apertado, dificuldade para consumir e risco de inadimplência. Para a economia, o endividamento excessivo freia o crescimento, já que famílias gastam menos. O Novo Desenrola pode aliviar temporariamente o problema, mas sem queda estrutural dos juros e do spread bancário, o ciclo de endividamento tende a se repetir. Investidores devem acompanhar os efeitos sobre consumo e inadimplência bancária.

Fonte original: https://agenciabrasil.ebc.com.br/economia/noticia/2026-05/novo-desenrola-juros-altos-pressionam-endividamento-das-familias