A Selic é a taxa básica de juros da economia brasileira, definida pelo Comitê de Política Monetária do Banco Central (Copom). Dessa forma, ela funciona como o termômetro dos juros no Brasil — ou seja, quando ela sobe, todos os outros juros sobem junto.

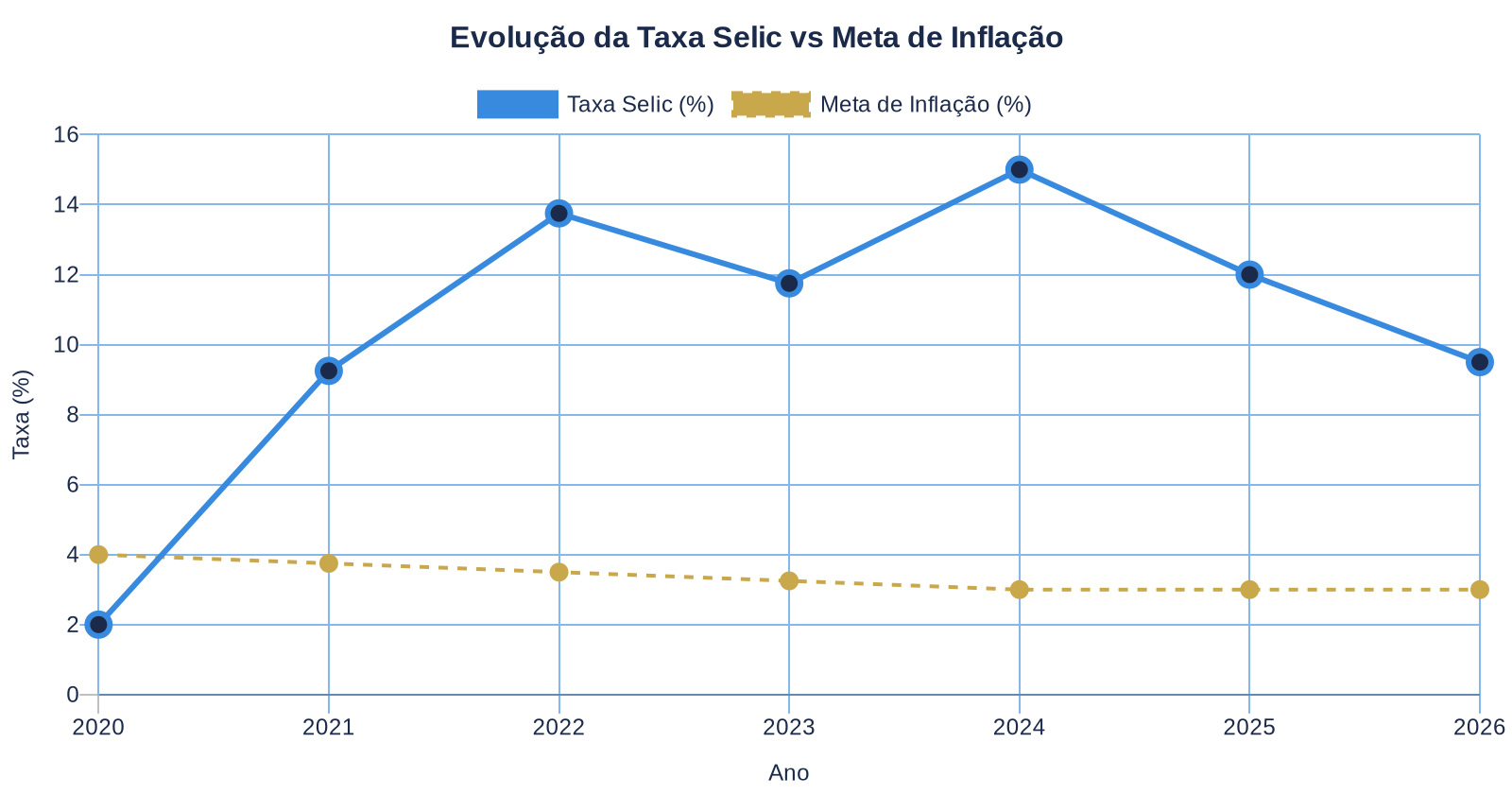

📊 Número do Dia — 15%: atual taxa Selic brasileira, uma das mais altas do mundo

O que é a Taxa Selic

A Selic (nome técnico: Sistema Especial de Liquidação e de Custódia) é a taxa básica de juros que orienta toda a economia brasileira. Portanto, ela funciona como o termômetro dos juros no Brasil — ou seja, quando ela sobe, todos os outros juros sobem junto.

O nome deriva do sistema eletrônico onde o Banco Central negocia títulos públicos com os bancos. Assim, é nesse ambiente que se forma a taxa de juros que influencia desde o rendimento da poupança até o preço dos financiamentos imobiliários.

Como Funciona o Mecanismo de Decisão

O Copom se reúne oito vezes por ano para definir a Selic. Dessa forma, cada reunião dura dois dias: no primeiro, técnicos apresentam cenários econômicos; em seguida, no segundo dia, os diretores do Banco Central votam pela manutenção, alta ou queda da taxa.

Por conseguinte, a decisão baseia-se em três pilares principais:

• Projeções de inflação: por exemplo, se a inflação está acima da meta, a tendência é subir os juros

• Nível de atividade econômica: além disso, crescimento muito acelerado pode pressionar preços

• Condições globais: da mesma forma, cenário internacional influencia fluxo de capitais e câmbio

Como a Selic Afeta Seu Bolso

Por isso, a taxa básica de juros impacta a vida dos brasileiros de pelo menos cinco formas diretas:

1. Rendimento dos investimentos: Poupança, Tesouro Selic e aplicações em renda fixa sobem quando a Selic sobe. Dessa forma, com a taxa a 15% ao ano, investimentos conservadores se tornam muito atrativos.

2. Custo do crédito: Por outro lado, financiamentos imobiliários, cartões de crédito e empréstimos pessoais ficam mais caros quando a Selic sobe. Ou seja, você paga mais caro para parcelar uma TV ou financiar um carro.

3. Investimento empresarial: Assim, empresas investem menos em expansão quando o custo de capital aumenta, afetando geração de empregos e crescimento econômico.

4. Taxa de câmbio: Além disso, juros altos atraem capital estrangeiro, valorizando o real e barateando produtos importados.

5. Contas públicas: Finalmente, a dívida pública fica mais cara para o governo, pressionando gastos sociais e investimentos em infraestrutura.

A Relação Selic x Inflação

O Banco Central usa uma receita conhecida: por isso, juros altos encarecem o crédito, reduzem o consumo, diminuem a pressão sobre preços e controlam a inflação.

É uma política eficaz para controlar a inflação, mas com custo social elevado: desemprego e queda de investimento são efeitos colaterais inevitáveis do aperto monetário.

Portanto, quando o Banco Central identifica pressões inflacionárias acima da meta de 3% ao ano, eleva a Selic para esfriar a demanda. Contudo, o processo funciona, mas demora entre 12 e 18 meses para fazer efeito completo na economia.

Por que isso importa

De fato, com a Selic a 15% ao ano, o Brasil mantém um dos juros reais mais altos do mundo (descontando a inflação, o investidor ganha muito mais aqui que nos EUA ou Europa). Isso significa que aplicações atreladas ao CDI rendem muito bem para poupadores, mas também que o crédito está caro demais para famílias e empresas expandirem seus negócios.

Por conseguinte, compreender a Selic é fundamental para entender por que a economia brasileira historicamente cresce abaixo do seu potencial e por que decisões de investimento pessoal devem sempre considerar o ciclo de juros do país.